Die Säule 3a ist das wichtigste Werkzeug der privaten Altersvorsorge in der Schweiz – und gleichzeitig der einfachste Weg, jedes Jahr Steuern zu sparen. Der einbezahlte Betrag lässt sich vollständig vom steuerbaren Einkommen abziehen. Doch wie hoch ist der Maximalbetrag 2026 wirklich? Die Antwort hängt davon ab, ob Sie einer Pensionskasse angeschlossen sind. Beim Übergang in die Pensionierung stellt sich oft die Frage, ob man sich die Pensionskasse auszahlen lassen soll. Wie stark die spätere Rente vom Umwandlungssatz der Pensionskasse abhängt, erklären wir gesondert.

Dieser Ratgeber zeigt die aktuellen Beträge, die Fristen und worauf Sie beim Einzahlen achten sollten.

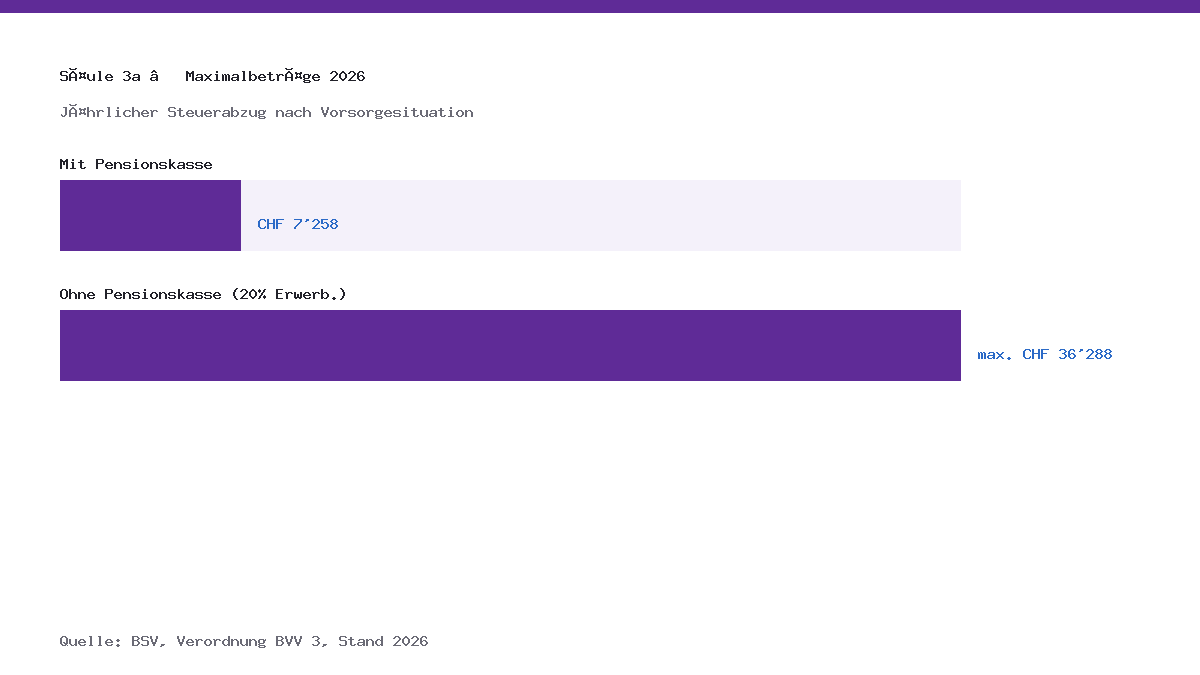

Wie hoch ist der Maximalbetrag 2026?

Für das Jahr 2026 gelten zwei Maximalbeträge, abhängig von Ihrer Vorsorgesituation:

| Situation | Maximalbetrag 2026 |

|---|---|

| Erwerbstätige mit Pensionskasse (2. Säule) | CHF 7’258 |

| Erwerbstätige ohne Pensionskasse | 20 % des Nettoerwerbseinkommens, höchstens CHF 36’288 |

Der grosse Betrag für Selbstständige ohne 2. Säule ist gedeckelt: Mehr als CHF 36’288 lassen sich auch bei hohem Einkommen nicht in die Säule 3a einzahlen.

Die für 2026 geltenden Höchstabzüge der gebundenen Selbstvorsorge bestätigt das Bundesamt für Sozialversicherungen (BSV, 2026).

Säule-3a-Steuerersparnis-Rechner

Berechne, wie viel Steuern du mit deiner 3a-Einzahlung sparst. Den Grenzsteuersatz findest du auf deiner letzten Steuerrechnung (oder beim kantonalen Steuerrechner).

Max. 3a-Einzahlung 2025: CHF 7'056 (mit Pensionskasse) bzw. 20 % des Erwerbseinkommens, max. CHF 35'280 (ohne PK). Höchstbetrag jährlich prüfen.

Warum sich die Einzahlung doppelt lohnt

Der Maximalbetrag mindert direkt Ihr steuerbares Einkommen. Wer 2026 die vollen CHF 7’258 einzahlt und einem Grenzsteuersatz von rund 25 % unterliegt, spart grob CHF 1’800 Steuern – Jahr für Jahr. Gleichzeitig wächst das Guthaben über die Jahre durch den Zinseszinseffekt spürbar an.

Laut Bundesamt für Statistik nutzt rund die Hälfte der erwerbstätigen Bevölkerung in der Schweiz die Säule 3a – ein grosser Teil davon zahlt jedoch nicht den vollen Betrag ein und verschenkt damit Steuervorteile. Wie Sie das systematisch optimieren, zeigt unser Überblick zur Säule 3a als Vorsorge- und Steuerinstrument.

Fristen: Bis wann muss das Geld da sein?

Damit die Einzahlung für das Steuerjahr zählt, muss das Geld bis zum 31. Dezember auf dem 3a-Konto gutgeschrieben sein. Eine Überweisung am 30. Dezember ist riskant, weil Banken einige Werktage für die Verbuchung brauchen. Wer auf Nummer sicher gehen will, zahlt bis Mitte Dezember ein.

Anders als bei Pensionskassen-Einkäufen lässt sich ein nicht ausgeschöpfter Jahresbetrag in der Säule 3a (Stand 2026) grundsätzlich nicht nachträglich für vergangene Jahre nachholen – planen Sie deshalb jedes Jahr neu.

Mehrere Konten als Strategie

Viele Vorsorgende verteilen ihr Guthaben auf mehrere 3a-Konten. Der Grund: Bei der späteren Auszahlung wird das Guthaben einmalig und getrennt vom übrigen Einkommen besteuert. Werden mehrere Konten in unterschiedlichen Jahren bezogen, sinkt durch die Progression die Gesamtsteuerlast. Die Säule 3a ist damit ein zentraler Baustein einer durchdachten Vermögensplanung.

Häufige Fragen zum Säule-3a-Maximalbetrag 2026

Wie hoch ist der Maximalbetrag 2026 mit Pensionskasse?

Erwerbstätige mit Anschluss an eine Pensionskasse dürfen 2026 maximal CHF 7’258 in die Säule 3a einzahlen und vollständig vom steuerbaren Einkommen abziehen.

Was gilt für Selbstständige ohne Pensionskasse?

Sie dürfen bis zu 20 % ihres Nettoerwerbseinkommens einzahlen, höchstens jedoch CHF 36’288 im Jahr 2026.

Kann ich verpasste Jahre nachzahlen?

Nach geltendem Recht (Stand 2026) ist ein Nachholen früherer, nicht ausgeschöpfter Jahresbeiträge in der Säule 3a grundsätzlich nicht möglich. Es lohnt sich daher, jedes Jahr den vollen Betrag einzuzahlen.

Muss ich den Maximalbetrag voll ausschöpfen?

Nein. Sie dürfen auch kleinere Beträge einzahlen. Steuerlich wirkt aber jeder eingezahlte Franken – je näher am Maximum, desto grösser die Ersparnis.

Fazit

Der Säule-3a-Maximalbetrag 2026 beträgt CHF 7’258 mit Pensionskasse und bis zu CHF 36’288 ohne. Wer den Betrag jährlich ausschöpft und rechtzeitig vor dem 31. Dezember einzahlt, senkt seine Steuerlast und baut gleichzeitig ein wachsendes Altersguthaben auf. Ein paar Minuten Planung im Dezember zahlen sich über die Jahre deutlich aus.