Der Umwandlungssatz gehört zu den wichtigsten Zahlen der Altersvorsorge, dabei kennen ihn die wenigsten im Detail. Sinkt der Satz, sinkt bei gleichem Guthaben automatisch auch die Rente. Genau das ist in den letzten Jahren geschehen.

Der Umwandlungssatz ist der Prozentsatz, mit dem die Pensionskasse Ihr angespartes Alterskapital bei der Pensionierung in eine jährliche Rente umrechnet. Bei einem Guthaben von CHF 500’000 und einem Satz von 6,0 % ergeben sich CHF 30’000 Jahresrente. Weil der Satz sinkt, fällt die Rente bei gleichem Guthaben zunehmend kleiner aus.

Wie berechnet sich die Rente aus dem Umwandlungssatz?

Die Formel dahinter ist einfach: Altersguthaben mal Umwandlungssatz ergibt die jährliche Rente, ausbezahlt lebenslang bis zum Tod. Geregelt ist der Mindestsatz im Bundesgesetz über die berufliche Vorsorge (BVG); im überobligatorischen Teil dürfen Pensionskassen davon abweichen und setzen häufig tiefere Werte an. Je höher der individuelle Satz, desto höher fällt die Rente aus.

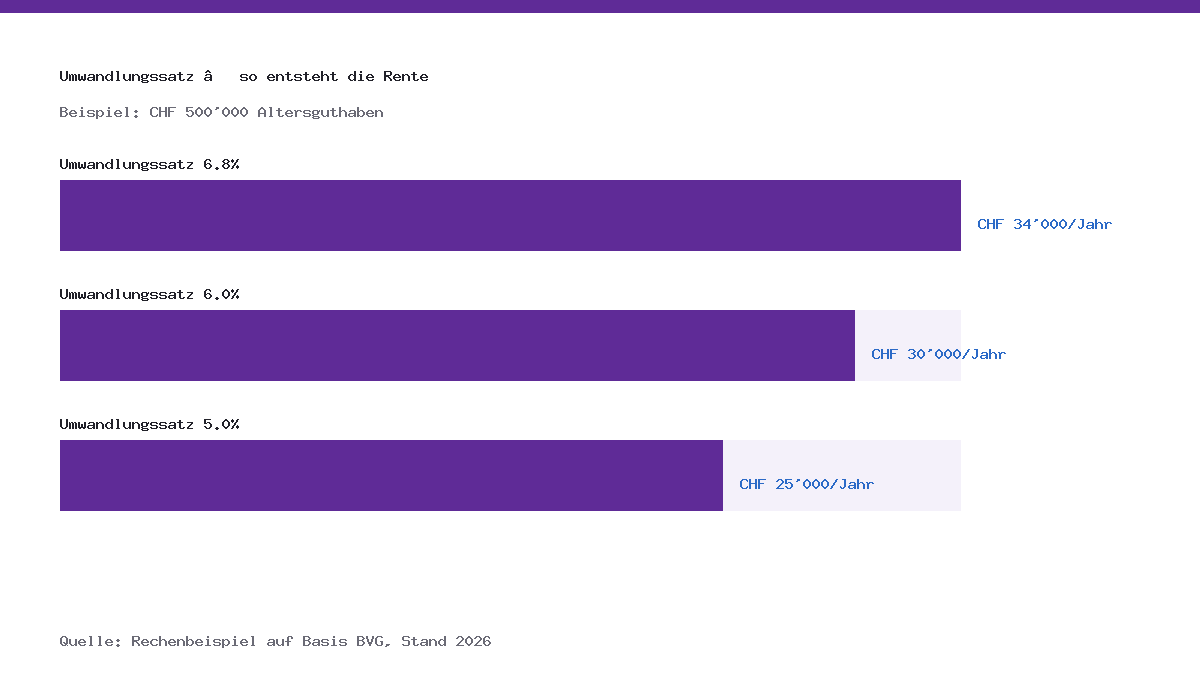

Das Rechenbeispiel im Vergleich

Wie stark der Satz wirkt, zeigt der Vergleich bei einem gleichbleibenden Guthaben von CHF 500’000:

| Umwandlungssatz | Jahresrente | Monatsrente |

|---|---|---|

| 6,8 % | CHF 34’000 | rund CHF 2’833 |

| 6,0 % | CHF 30’000 | rund CHF 2’500 |

| 5,0 % | CHF 25’000 | rund CHF 2’083 |

Schon ein Unterschied von wenigen Zehntelprozent summiert sich über die Rentenjahre zu einem Betrag im mehrstelligen Tausenderbereich.

Warum ist der Umwandlungssatz gesunken?

Zwei Entwicklungen drücken den Satz nach unten. Die Lebenserwartung steigt, Renten müssen also länger ausbezahlt werden. Gleichzeitig erschweren tiefere Renditen an den Kapitalmärkten es den Pensionskassen, hohe garantierte Renten zu finanzieren. Dieses Umfeld prägt insgesamt auch die Rolle der Schweiz im globalen Finanzmarkt. Der gesetzliche Mindestsatz wurde deshalb über die Jahre mehrfach gesenkt, und einzelne Kassen wenden im überobligatorischen Bereich noch tiefere Sätze an.

Wer sich allein auf die Pensionskassenrente verlässt, riskiert dadurch eine Vorsorgelücke. Eine starke 3. Säule gewinnt damit an Bedeutung: Wie viel Sie jährlich einzahlen dürfen, zeigt unser Beitrag zum Säule-3a-Maximalbetrag 2026.

Was bedeutet ein sinkender Umwandlungssatz für Ihre Planung?

Der Satz entscheidet auch mit, ob sich für Sie die Pensionskasse als Rente oder Kapital auszahlen lassen eher lohnt. Bei einem tiefen Satz wirkt der Kapitalbezug für manche attraktiver, allerdings mit eigenem Anlagerisiko, das sonst die Pensionskasse trägt. Wer früh mit dem Vermögensaufbau beginnt, profitiert vom Zinseszinseffekt und kann eine mögliche Vorsorgelücke leichter schliessen.

Häufige Fragen zum Umwandlungssatz

Was sagt der Umwandlungssatz aus?

Er gibt an, welcher Prozentsatz Ihres Altersguthabens jährlich als Rente ausbezahlt wird. Aus Guthaben mal Umwandlungssatz ergibt sich die Jahresrente.

Warum ist der Satz gesunken?

Weil die Lebenserwartung steigt und die Renditen an den Kapitalmärkten tiefer ausfallen. Beides macht hohe garantierte Renten schwerer finanzierbar.

Gilt für alle der gleiche Satz?

Nein. Der gesetzliche Mindestsatz gilt für den obligatorischen Teil. Im überobligatorischen Bereich legen die Kassen oft tiefere Sätze fest.

Was kann ich gegen eine Vorsorgelücke tun?

Früh und regelmässig sparen, die Säule 3a nutzen und das Vermögen breit anlegen, um die tiefere Pensionskassenrente auszugleichen.

Fazit: Den eigenen Umwandlungssatz kennen und einplanen

Der Umwandlungssatz übersetzt Ihr Pensionskassenguthaben in eine Rente, und je tiefer er ausfällt, desto kleiner wird diese bei gleichem Guthaben. Den genauen Satz Ihrer Kasse finden Sie im jährlichen Vorsorgeausweis, den jede Pensionskasse ihren Versicherten zustellt. Wer diesen Wert kennt, kann frühzeitig gegensteuern: mit der Säule 3a, regelmässigem Sparen und einer bewussten Wahl zwischen Rente und Kapitalbezug.