Die Säule 3a ist die freiwillige, steuerlich geförderte private Vorsorge der Schweiz. Wer einzahlt, schliesst Lücken aus AHV und Pensionskasse und senkt gleichzeitig die Steuerrechnung – denn der einbezahlte Betrag lässt sich vollständig vom steuerbaren Einkommen abziehen. Wie hoch der Säule-3a-Maximalbetrag 2026 genau ist, lesen Sie im separaten Ratgeber. Ergänzend zur 3. Säule lohnt sich ein Blick auf den Bezug der Pensionskasse im Alter.

Das Schweizer Vorsorgesystem ruht auf drei Säulen: der staatlichen AHV (1. Säule), der beruflichen Vorsorge der Pensionskasse (2. Säule) und der privaten Vorsorge (3. Säule). Die ersten beiden Säulen decken im Ruhestand meist nur rund 60 Prozent des letzten Lohns ab. Die Säule 3a hilft, diese Lücke zu schliessen.

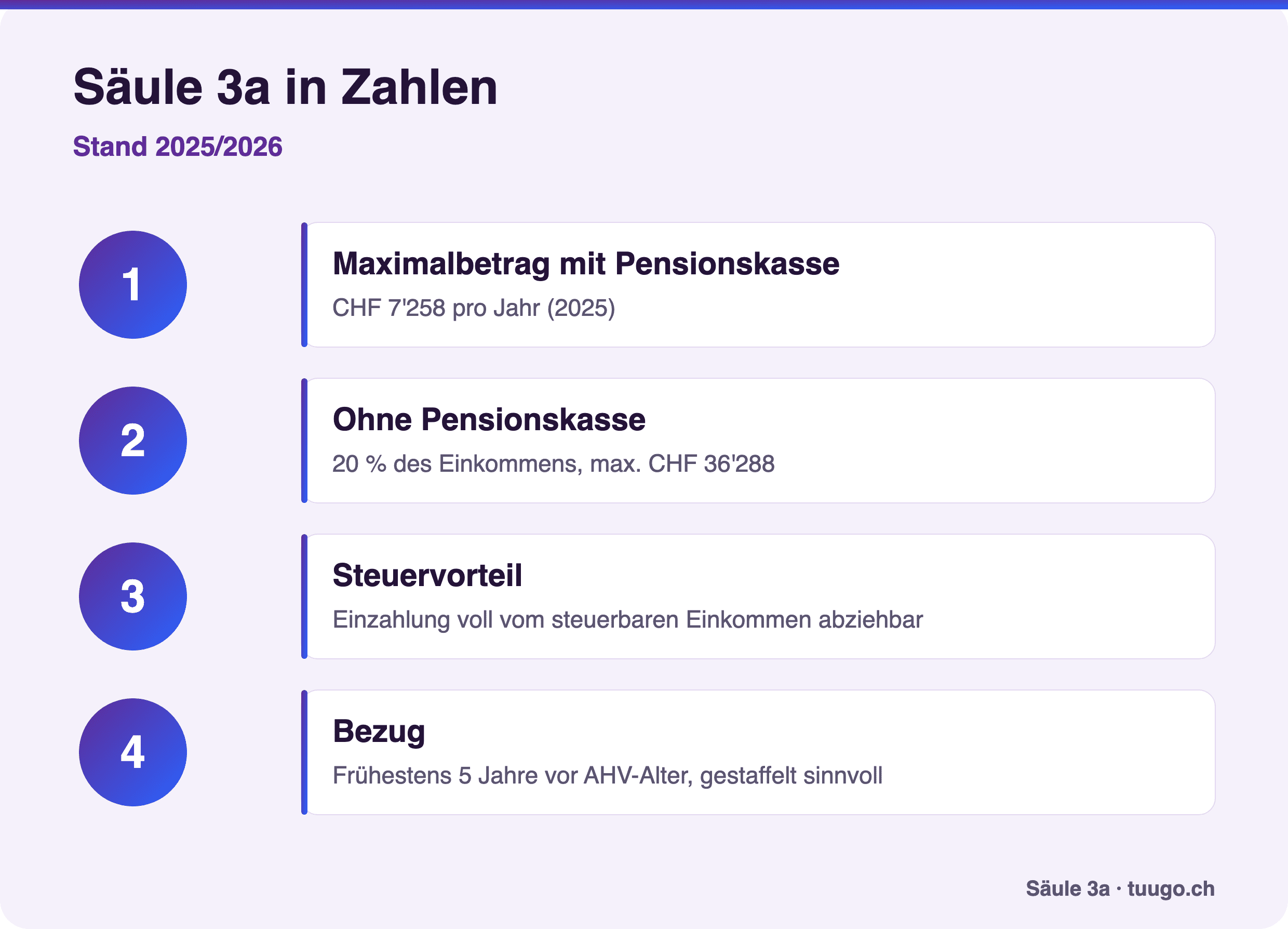

Wie viel darf man in die Säule 3a einzahlen?

Der Maximalbetrag wird jedes Jahr vom Bund festgelegt. Für 2025 gelten zwei Grenzen, je nach Erwerbssituation:

| Situation | Maximaler Jahresbeitrag 2025 |

|---|---|

| Mit Pensionskasse (2. Säule) | CHF 7’258 |

| Ohne Pensionskasse (z. B. Selbstständige) | 20 % des Erwerbseinkommens, max. CHF 36’288 |

Die jährlich vom Bund festgelegten Höchstbeträge stammen vom Bundesamt für Sozialversicherungen (BSV).

Wichtig: Anders als beim Pensionskassen-Einkauf liess sich ein verpasstes Jahr früher nicht nachholen. Seit 2025 sind nachträgliche Einkäufe in die Säule 3a unter Bedingungen erlaubt – verpasste Beiträge ab dem Steuerjahr 2025 können später nachgezahlt werden.

Säule-3a-Steuerersparnis-Rechner

Berechne, wie viel Steuern du mit deiner 3a-Einzahlung sparst. Den Grenzsteuersatz findest du auf deiner letzten Steuerrechnung (oder beim kantonalen Steuerrechner).

Max. 3a-Einzahlung 2025: CHF 7'056 (mit Pensionskasse) bzw. 20 % des Erwerbseinkommens, max. CHF 35'280 (ohne PK). Höchstbetrag jährlich prüfen.

So viel Steuern sparen Sie

Der grösste Vorteil der Säule 3a ist der Steuerabzug. Der einbezahlte Betrag wird direkt vom steuerbaren Einkommen abgezogen. Wie hoch die Ersparnis ausfällt, hängt vom persönlichen Grenzsteuersatz ab – je höher das Einkommen, desto grösser der Effekt.

- Bei einem Grenzsteuersatz von 25 Prozent spart eine maximale Einzahlung von CHF 7’258 rund 1’800 Franken Steuern pro Jahr.

- Das Guthaben wächst zudem steuerfrei: Während der Laufzeit fallen weder Einkommens- noch Vermögenssteuern auf das 3a-Kapital an.

Laut Bundesamt für Statistik besass 2022 rund die Hälfte der Erwerbstätigen in der Schweiz ein Säule-3a-Konto – ein Zeichen, wie verbreitet dieses Vorsorgeinstrument ist. Mehr zum Schweizer Finanzplatz lesen Sie im Beitrag über die Schweizer Banken.

Konto oder Wertschriften?

Säule-3a-Guthaben kann auf einem klassischen Vorsorgekonto liegen oder in Wertschriften (Fonds) investiert werden. Das Konto ist sicher, wirft aber kaum Zins ab. Eine Wertschriftenlösung bietet über lange Zeiträume höhere Renditechancen, schwankt dafür stärker. Für junge Sparende mit langem Anlagehorizont ist die Wertschriftenvariante oft die attraktivere Wahl. Wer sein Vorsorgekapital langfristig anlegt, sollte typische Fehler in der Vermögensverwaltung kennen.

Wann und wie wird das Geld ausbezahlt?

Das Kapital der Säule 3a ist gebunden. Ein Bezug ist frühestens fünf Jahre vor dem ordentlichen AHV-Alter möglich. Vorbezüge gibt es nur in klar geregelten Fällen: Kauf von selbst bewohntem Wohneigentum, Aufnahme einer selbstständigen Tätigkeit, definitives Verlassen der Schweiz oder Einkauf in die Pensionskasse.

Ein Tipp zum Schluss: Wer mehrere 3a-Konten führt und diese gestaffelt über mehrere Jahre bezieht, kann die einmalige Kapitalauszahlungssteuer spürbar senken, weil der progressive Steuertarif so weniger stark greift.

Häufige Fragen zur Säule 3a

Lohnt sich die Säule 3a auch bei kleinem Einkommen?

Ja, sofern ein steuerbares Einkommen vorhanden ist. Der Steuerabzug wirkt zwar bei höheren Einkommen stärker, doch auch kleine Beiträge bauen langfristig Vorsorgekapital auf.

Kann ich mehrere Säule-3a-Konten haben?

Ja. Mehrere Konten sind ausdrücklich erlaubt und sogar empfehlenswert, weil sie einen gestaffelten, steueroptimierten Bezug ermöglichen.

Was passiert mit der Säule 3a beim Stellenwechsel?

Nichts – das 3a-Guthaben gehört Ihnen persönlich und bleibt vom Arbeitgeber unabhängig. Es läuft beim gewählten Anbieter unverändert weiter.

Bis wann muss ich einzahlen, damit es für das Steuerjahr zählt?

Die Einzahlung muss bis zum letzten Bankwerktag des Jahres beim Anbieter eingegangen sein. Wer den Abzug für 2025 will, sollte also nicht bis Silvester warten.

Fazit

Die Säule 3a ist eines der wirksamsten Werkzeuge, um in der Schweiz gleichzeitig Steuern zu sparen und fürs Alter vorzusorgen. Wer früh beginnt, regelmässig einzahlt und den Bezug clever staffelt, holt das Maximum heraus. Schon kleine, konsequente Beiträge summieren sich über die Jahre zu einem spürbaren Polster.