Geld auf dem Sparkonto verliert in der Schweiz real an Wert, sobald die Teuerung höher ist als der Zins. Wer langfristig Vermögen aufbauen will, kommt am Anlegen kaum vorbei. Die gute Nachricht: Es braucht weder ein Vermögen noch Börsen-Profiwissen, sondern vor allem einen klaren Plan und Geduld.

Dieser Ratgeber zeigt die wichtigsten Strategien für Einsteiger – vom Notgroschen über die richtige Streuung bis zur Säule 3a.

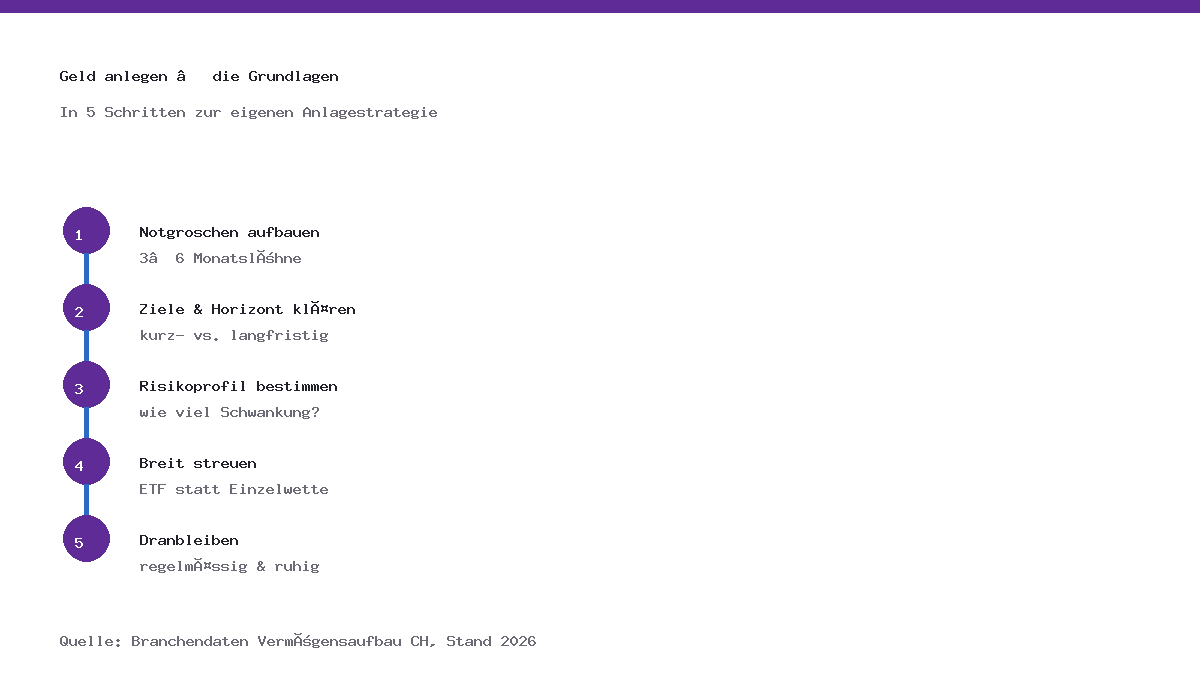

Bevor Sie anlegen: der Notgroschen

Die wichtigste Regel zuerst: Legen Sie nur Geld an, das Sie mehrere Jahre nicht brauchen. Bauen Sie zuerst einen Notgroschen von rund drei bis sechs Monatslöhnen auf einem jederzeit verfügbaren Konto auf. Dieser Puffer verhindert, dass Sie Anlagen in einer schlechten Börsenphase notverkaufen müssen.

Ziele, Horizont und Risiko bestimmen

Wie Sie anlegen, hängt von Ihrem Zeithorizont ab. Für Ziele in ein bis drei Jahren eignen sich sichere, schwankungsarme Lösungen. Für den langfristigen Vermögensaufbau über zehn Jahre und mehr dürfen Aktien einen grösseren Anteil ausmachen, weil sich Schwankungen über die Zeit ausgleichen. Entscheidend ist Ihr persönliches Risikoprofil: Wie viel Wertschwankung halten Sie aus, ohne nervös zu werden?

| Zeithorizont | Passende Anlage | Aktienanteil |

|---|---|---|

| 1–3 Jahre | Konto, Festgeld | tief / keiner |

| 3–10 Jahre | gemischtes Portfolio | mittel |

| 10+ Jahre | breit gestreute Aktien-ETF | hoch |

Breit streuen statt auf eine Karte setzen

Der wirkungsvollste Schutz vor Verlusten ist Diversifikation. Statt einzelne Titel zu wählen, setzen viele Anlegerinnen auf breit gestreute ETF, die einen ganzen Index abbilden. So verteilt sich das Risiko auf hunderte Unternehmen. Wer die ersten Schritte an der Börse gehen will, findet die konkrete Umsetzung in unserer Anleitung zum Aktien kaufen in der Schweiz. Typische Stolperfallen beschreibt zudem unser Beitrag zur Vermögensverwaltung.

Zinseszinsrechner

Wie wächst dein Vermögen mit Startkapital, monatlicher Sparrate und Zinseszins?

Rechnerische Hochrechnung bei konstantem Zins; reale Renditen schwanken. Keine Anlageberatung.

Die Säule 3a als Anlage-Basis

In der Schweiz gehört die Säule 3a für viele zur Grundausstattung des Vermögensaufbaus: Statt Geld nur zu parken, lässt es sich in 3a-Wertschriftenlösungen investieren – mit Steuervorteil. Wie viel Sie einzahlen dürfen, zeigt unser Beitrag zum Säule-3a-Maximalbetrag 2026. Über die Jahre wirkt dabei der Zinseszinseffekt: Erträge werfen selbst wieder Erträge ab.

Studien zur Geldanlage zeigen, dass langfristig breit investierte Anlegerinnen deutlich bessere Ergebnisse erzielen als solche, die häufig kaufen und verkaufen – jede Transaktion kostet Gebühren und schmälert die Rendite. Das allgemeine Zinsumfeld – wichtig für realistische Renditeerwartungen – richtet sich nach dem Leitzins der Schweizerischen Nationalbank (SNB). Daten zur Altersvorsorge zeigen zugleich, dass rund die Hälfte der erwerbstätigen Bevölkerung in der Schweiz die Säule 3a nutzt, viele davon aber nicht den vollen Betrag ausschöpfen.

Häufige Fragen zum Geld anlegen in der Schweiz

Mit wie viel Geld kann ich anfangen?

Schon mit kleinen, regelmässigen Beträgen lässt sich starten. Wichtig ist, dass die Gebühren im Verhältnis zur Anlagesumme nicht zu hoch sind.

Was ist die grösste Anfängerfehler?

Zu wenig streuen und bei Kursrückgängen panisch verkaufen. Ein breit gestreutes Portfolio und ein langer Atem vermeiden beides.

Sind ETF für Einsteiger geeignet?

Ja. Breit gestreute Index-ETF gelten als einsteigerfreundlich, weil sie das Risiko verteilen und wenig laufenden Aufwand verursachen.

Soll ich zuerst Schulden tilgen oder anlegen?

Teure Konsumschulden sollten Sie in der Regel zuerst abbauen – ihr Zins ist meist höher als jede realistische Anlagerendite.

Fazit

Geld anlegen in der Schweiz ist kein Glücksspiel, sondern eine Frage von Plan und Geduld: Notgroschen sichern, Ziele klären, breit streuen und die Säule 3a nutzen. Wer früh startet, regelmässig investiert und Schwankungen aushält, baut über die Jahre verlässlich Vermögen auf – ganz ohne Börsen-Hektik.